今回はこんな方に向けた記事になります!

- 「投資をこれから始めてみたい」

- 「iDeCoのスタートを検討している」

- 「そもそもiDeCoについてよく知らない」

- 「税制的にもお得に自己資金を増やしていきたい」

そもそもiDeCOとは?どんな制度?

数年前からよく耳にするようになったこの「iDeCo」ですが、正式名称は「個人型確定拠出年金(individual-type Defined Contribution pension plan)」といいます。

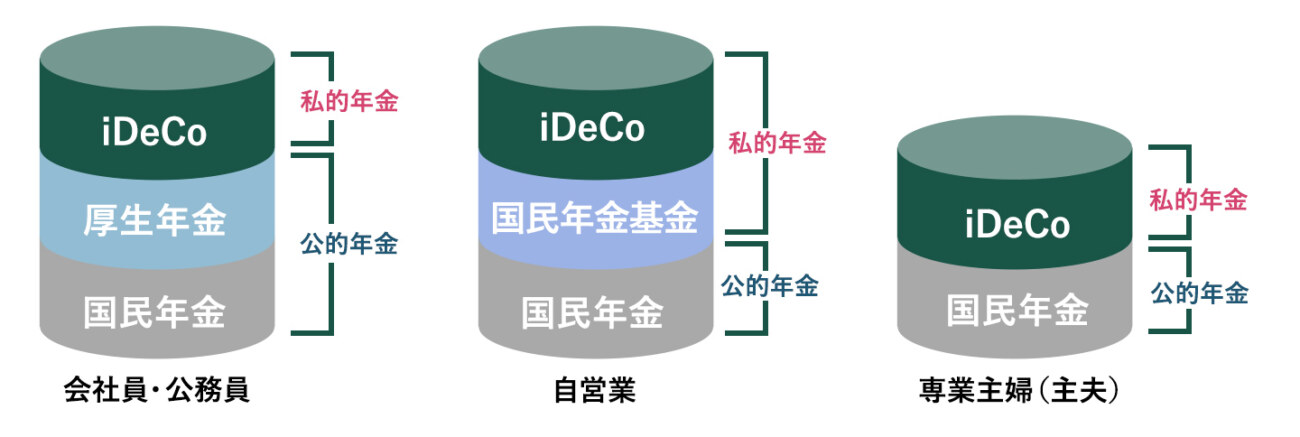

個人型確定拠出年金とは、平成14年1月より制度運用がスタートした私的年金制度のことです。

公的年金制度である「国民年金」「厚生年金」の上に自主的に積み立てを行うことが出来る、通称「3階建ての年金制度」とよく言われます。

出典:松井証券

そんなiDeCoの特徴を簡単にまとめると以下のとおりです。

- 私的年金の制度のため、加入は任意

- 自分で申し込み、掛金を拠出し、運用方法を選んで掛金を運用する

- 掛金とその運用益との合計額を給付として受け取ることができる

- 掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられている

- 掛金は20歳以上から65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができる

直近のiDeCOにかかる法改正まとめ

そんなiDeCoですが、より多くの国民が使いやすい制度となるように、年々法改正が行われ、より便利になりつつあります。

これからiDeCoを始める方も、既に始めている方にも法改正による改定は重要事項になりますので、一緒に見ていきましょう。

①2022年4月:老齢給付金の受給開始時期の拡大

iDeCoで掛金を拠出することで、老後に受け取ることの出来る給付を「老齢給付金」と言います。

その老齢給付金の受給開始時期の上限が 70歳 ⇒ 75歳に延長されました。

このことから、老齢給付金の受給開始時期を自分のニーズに合わせてより自由に選択できるようになり、60歳から75歳までの間で、受給開始時期を幅広く選ぶことが出来ます。

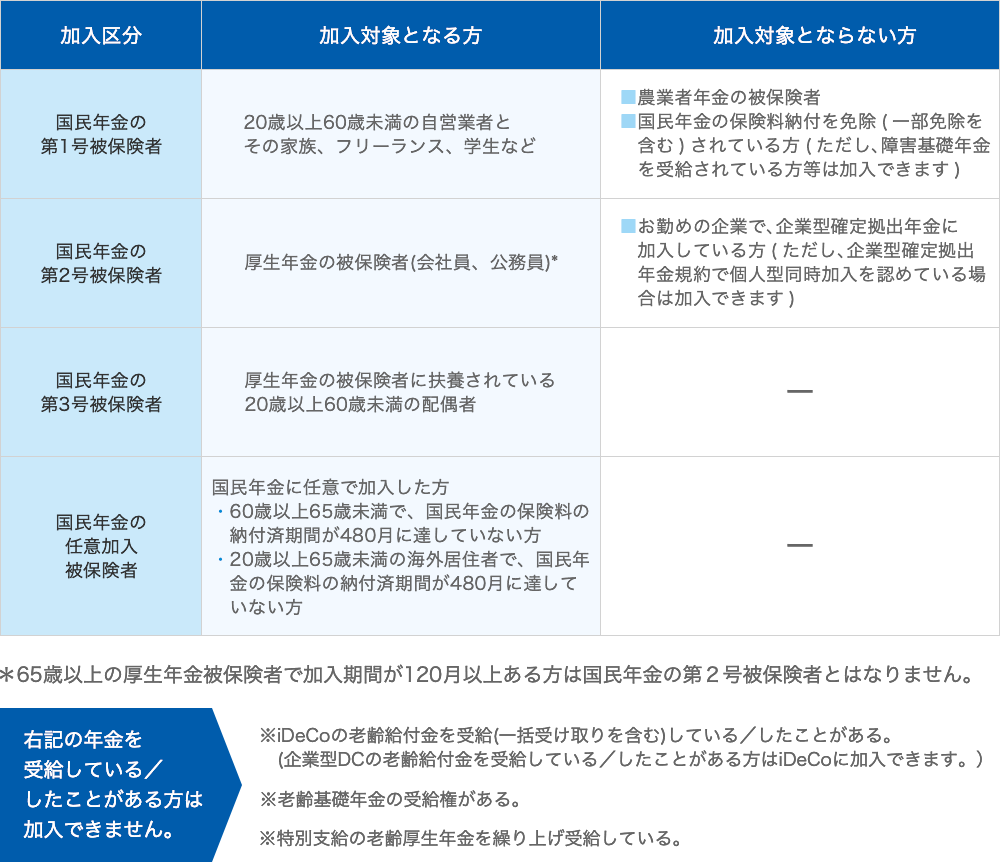

②2022年5月:iDeCo加入可能者の範囲拡大

新たに下記の方がiDeCoに加入できるようになりました。

- 会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満※の方

- 国民年金に任意加入している60歳以上65歳未満の方

- 国民年金に任意加入している海外居住の方

※公的年金の加入期間が120月に満たない等、国民年金第2号被保険者であれば65歳以上も加入可能

これまで60歳までしかiDeCoの掛金は拠出できませんでしたが、65歳まで延長されることで、老齢期までの投資の選択肢がより広がり、使いやすい制度となりました。

出典:iDeCo公式HP

③2022年10月:企業型DCのiDeCo掛金額の増加

これまでiDeCoに加入できなかった企業型DC加入者(企業型確定拠出年金加入者)の方も加入できるようになりました。

企業側でも退職金にあたる制度として、確定拠出年金を運用する企業が全国でも4割近く存在しています。

そうした企業型の確定拠出年金制度とiDeCoの相性がより良くなるように制度改正されました。

企業型DCとiDeCoの掛金額を合算して月額5.5万円(年額66万円)まで掛金を拠出できるようになりました。

今後のiDeCOの法改正はいつ?どんな内容?

次の大幅なiDeCoの法改正は2024年12月と言われています。

2022年10月に企業型DCとの相性が良くなったiDeCoでしたが、同じく企業側の退職金制度として企業型DCに匹敵するくらい活用されている制度があります。

それが企業型DB(企業型確定給付年金)です。

こちらは決まった退職金額を支給する代わりに変動的な掛金額である仕組みです。

こうしたDB制度との併用時のiDeCoの拠出限度額上限を引き上げることが決まっています。

現行ではiDeCoの掛金額は月額1.2万円(年額14.4万円)のところ、法改正後は2万円(24万円)となる予定です。

まとめ:iDeCoを活用してお得に老後対策をしましょう!

老後2000万円問題が話題になって久しい世の中ですが、こうした問題を税制的にもお得に解決できるのがiDeCoとされています。

iDeCoは法改正が複数回にわたって行われ、着実に万人に使いやすい制度に変わりつつあります。

少しでも早く投資を始めた人ほど、複利の力で老後資金は何万円も大きく膨らみます。

法改正が追い風である今、検討している人は早めにiDeCoに申し込み、既に始めている人は掛金額の見直し等をおすすめします!

それでは、また!